今期は好調だから、いつもより税金が増えそうだな。

売上好調なのはうれしいことですが、

税金が増えてしまうのは、なんとも・・・

そんな個人事業主が考える、節税対策。

しかし、個人事業主だと、節税対策は限られますよね。

個人事業主の節税対策例

①小規模企業共済

最大70,000円/月 840,000円/年

中小企業基盤整備機構HP

②個人型確定拠出年金(iDeCo)/国民年金基金

合算で、最大68,000円/月 816,000円/年

iDeCo公式サイト

国民年金基金

③その他

その他、社会保険料控除、生命保険料控除、寄付金控除(ふるさと納税)などもあります。

実は、①も②も③も、いずれも税務上の損金算入であって、

(所得控除として、所得税や住民税の節税対策にはなるが、)

会計上の損金算入にはできないのです。

(個人事業税の節税対策にはならない!!)

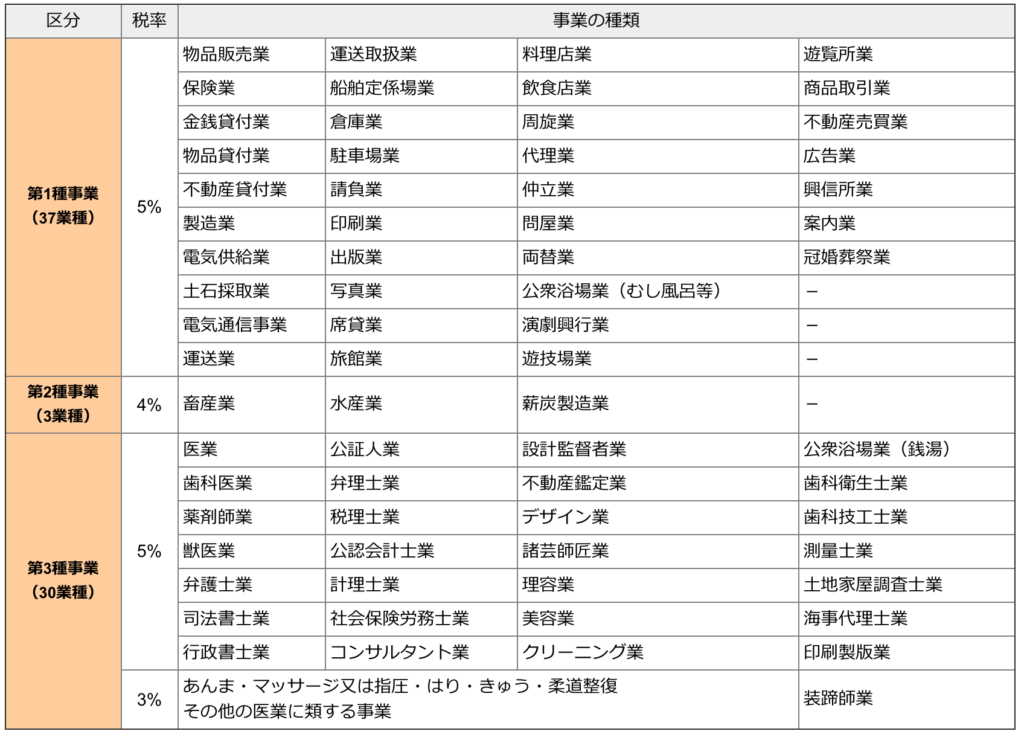

個人事業税の計算

個人事業税の簡易計算方法は、

(収入 − 必要経費 − 専従者給与等 − 各種控除)× 税率

です。

各種控除のなかに、

基礎控除などの所得控除や青色申告特別控除を含めることはできませんが、

290万円の事業主控除があります。

税率は、下記のとおり、3〜5%の税率がかかります。

私の場合、コンサルタント業なので、

個人事業税が5%かかってきます。

結構な負担なので、極力抑えたいところではあります・・・

経営セーフティ共済(中小企業倒産防止共済制度)

そこで、頼りになってくるのが、

経営セーフティ共済の掛金の前納制度です。

経営セーフティ共済とは・・・

自身の会社経営が健全でも、「取引先の倒産」という事態はいつ起こるかわかりません。経営セーフティ共済は、そのような不測の事態に直面された中小企業の方々が、必要となる事業資金を速やかに借入れできる共済制度です。

独立行政法人 中小企業基盤整備機構

経営セーフティ共済の掛け金は

支払いをした年の経費として、全額計上することができます。

記帳する勘定科目としては

「保険料」「損害保険料」「支払保険料」などです。

掛金は月20万円、年240万円まで

掛け金は月あたり5千円〜20万円まで選択することができます。

つまり、年間最大240万円を経費に計上することができます。

(※ただし、積立限度額は累計800万円まで)

毎月?前納?

掛け金は、

毎月一定額を掛けるやり方と、

毎月の一定額×月数分を前納するやり方を選ぶことができます。

※後納はできません。

手続きは当月5日までに

当月の支払い分を変更する場合には、

当月5日(土曜・日曜・祝日の場合は翌営業日)まで

に手続きを済ますことが必要になります。

年内に払い込みたい場合は、

12月5日までに手続きを済ませなくてはなりません。

前納の手続きはこちら↓

https://www.smrj.go.jp/kyosai/tkyosai/customer/procedure/installment/02.html

前納する掛金額は、

減額/増額の手続きを同時に行えば、金額を調整できます。↓

https://www.smrj.go.jp/kyosai/tkyosai/customer/procedure/installment/03.html

これらを組み合わせると、

その年の利益が大きく出そうな場合には、

利益分を計算して、翌年分を前納してしまえば、当年の利益分を調整できます。

翌年は、また年末に前納掛け金の金額調整すればいい

というサイクルができますね。

資金準備は積立を活用

前納して税金対策をする、ためには

前納するだけの資金(引き落とし口座の残高)がなくてはなりません。

私は、こうした対策に、定期積金を利用しています。

経営セーフティ共済の注意点

経営セーフティ共済の掛け金自体は、

その年の利益を抑えるだけであって、

「利益の繰り延べ」をしているにすぎないのです。

経営セーフティ共済を解約し、掛け金(解約手当金)が返ってくると

その金額は、そのまま利益扱いとなります。

=その金額も税金計算の対象になります。

解約した年に、利益がたくさん出ていたら、

当然、その年の利益+経営セーフティ共済の解約手当金の合計が

利益として計算され、税金がかかってきます。

ですから、私の場合は、

何らかの理由で働けなくなったとき

収入がなくなってしまったときに解約する保険

という扱いで考えています。