先端設備等導入計画は、自治体に提出し認定を受けると、固定資産税が軽減(3年間0〜1/2)される制度です。

ものづくり補助金の加点、補助率アップの要件としても用いられます。

※先端設備等導入計画の「生産性向上特別措置法」が、5月16日に参院本会議で可決・成立し、6月初旬に施行する、というスケジュールとなったようです。

【解説】先端設備等導入計画とは?概要から申請準備までを解説します。

中小企業の生産性革命実現のために中小企業が設備投資を通して労働生産性の向上を図る「先端設備等導入計画」を策定し、市区町村が認定すれば、固定資産税の特例措置(最大3年間ゼロ~1/2)や、補助金審査の加点等が得られます。当ブログ記事では、「先端設備導入計画」の概要や申請に関連した内容をお伝えします。

takayuki.shinmoto.info

2018.04.06

先端設備等導入計画の様式案を入手しましたので、

早速解説をしていきたいと思います。

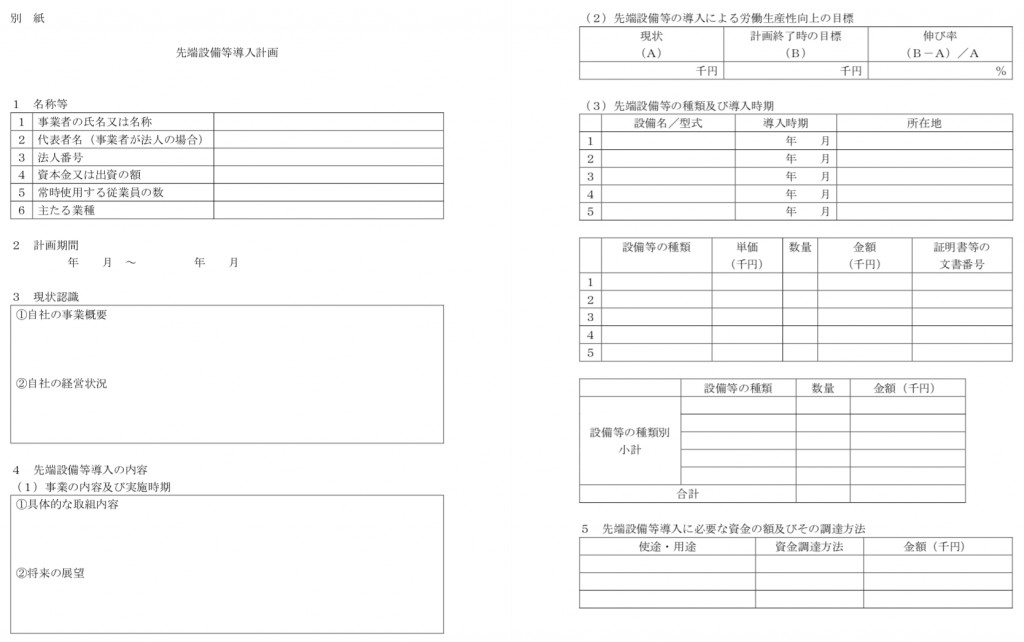

先端設備等導入計画の様式

経営力向上計画とかなり類似していますね。

以下、記載ポイントをまとめています。

1ページ目

2.計画期間

3年間以上5年間以内

3①自社の事業概要

自社の事業の内容について、簡潔に概要をまとめましょう。

3②自社の経営状況

自社の財務状況について、

・売上高増加率

・営業利益率

・労働生産性

・自己資本比率その他の財務情報

の数値を参考に分析し、改善すべき項目等について記載する。

※労働生産性とは、「営業利益、人件費及び減価償却費の合計」を、労働投入量(労働者数又は労働者数×一人当たり年間就業時間)で除したもの。

認定支援機関のサポートを得ながら、進めていくとよいでしょう。

4(1)①具体的な取り組み内容

導入する先端設備等や取組内容の概要について具体的に記載する

4(1)②将来の展望

①の取組を通じた将来の経営状況の展望について具体的に記載する

2ページ目

4(2)先端設備等の導入による労働生産性向上の目標

現状及び計画終了時における労働生産性の目標を記載する。

※労働生産性とは、「営業利益、人件費及び減価償却費の合計」を、労働投入量(労働者数又は労働者数×一人当たり年間就業時間)で除したもの。

お問合わせ

認定支援機関として申請支援に対応しております。

ご依頼は以下よりお願いします。